こんにちは!

本日の青ちゃん’s Choiceは

『投資初心者サラリーマンが考える老後資金の作り方』です。

コロナ禍は多くの人にとって今までの価値観や人生観を見直す機会になったと思いますが、

私はこれからの人生プランを再考する中で、将来のお金のことについても真剣に考え直しています。

2019年にテレビやメディアで大きな話題になった「老後2000万円問題」のこともありましたし、

コロナ禍になってますます将来のお金に対しての不安が大きくなったことがきっかけでして、

色々な本やメディアで情報を集めて学んでいくうちに

サラリーマンとしての給与収入と貯金だけではなく「投資」によっても老後資金を作ることが必要だと判断しました。

自分の目標(貯めたい金額)をどこに置くのか、どのような投資方法が自分に合っているのか、などを考えた結果、

現時点で自分にとっては「長期」「積立」「分散」投資が最適解だと考え、コツコツと投資をやっています。

具体的なアクションを起こすことによって将来のお金に対しての漠然とした不安も徐々に小さくなってきていますし、

まだ短い期間ではありますが今のところ良い実績が出ているので、

私と同じように将来のお金のことについて不安に感じているみなさまにとって、ひとつの参考になれば幸いです。

いろいろな投資商品とメリット・デメリット

一口に「投資」と言っても色々な商品があるようだけど、何がどう違うの??

主な投資商品について、僕の理解でざっくり分類してみるね

投資商品の種類

| 商品 | 説明 | 種類 |

|---|---|---|

| 定期預金 | 一定期間、銀行にお金を預けることで “利息” をもらう | 円預金 外貨預金 など |

| 株式 | 株式会社が発行している株式を買って(出資)、”配当金” をもらったり、売った時の “値上がり益” で利益を得る | 日本株式 米国株式 など |

| 債券 | 国や地方自治体、企業などが資金調達のために発行する債権を買って(お金を貸して)、 “利息” をもらう | 日本債券 米国債券 など |

| 不動産 | 不動産物件を買って、”家賃収入” や、売った時の “値上がり益” で利益を得る | 国内不動産 海外不動産 REIT など |

| コモディティ(商品) | 貴金属や穀物などの商品を買って、売った時の “値上がり益” で利益を得る ※仮想通貨もコモディティの一種 |

金、銀 原油、小麦、ビットコイン など |

上記の他にも、運用のプロであるファンドマネージャーに株式や債券などに投資・運用してもらって、

その運用の成果を分配金として還元してもらう「投資信託」という商品などもあります。

それぞれの投資商品のメリット・デメリット

それぞれの投資商品にはメリットもあればデメリットもありますので、投資を始める前に整理しておきました。

| 商品 | メリット | デメリット | リスク・リターン |

|---|---|---|---|

| 定期預金 | 元本保証されている(絶対に損はしない) | 超低金利でほとんど増えない。インフレに弱い。 | ローリスク・ 超ローリターン |

| 株式 | 売るタイミングで株価が上がっていれば大きな利益が得られる | 価格変動が大きく、元本割リスクや、会社自体が倒産するリスクもある | ハイリスク・ ハイリターン |

| 債券 | 満期日や利息が決まっていて、預金より高金利 | 満期前に売却した場合の元本割リスク、債券の発行体が破たんするリスクがある | ローリスク・ ローリターン |

| 不動産 | 安定収入で、インフレに強く、節税効果もある | 初期投資金額が大きい。想定した家賃収入が得られないリスクあり | ミドルリスク・ ミドルリターン |

| コモディティ(商品) | インフレに強く、分散投資として使える | 値動きが読みづらいく、元本割リスクがある | ハイリスク・ ハイリターン |

私の選んだ投資手法

過去のしくじりからの反省点

タイトルに「投資初心者」と書きましたが、実は私、過去にも投資にチャレンジしたことがありました。

ただその時は投資に失敗してお金を失い、投資から撤退したという苦い経験だけが残っている状態でしたので、

改めて「投資初心者」として一から学び直し、過去のしくじりを振り返ってみました。

✓短期的に利益を出したいという欲があったので(しくじり①:短期)

✓タネ銭を一度に投資に突っ込んで(しくじり②:一括)

✓よく考えずに、特定のリスクの高い商品だけに投資していた。(しくじり③:集中)

私の投資の目標

以前のしくじりを踏まえ、今回はまず投資の目的と目標(貯めたい金額)をきちんと決めることが大事だと思い、以下のように定めました(私が42歳の時に設定)。

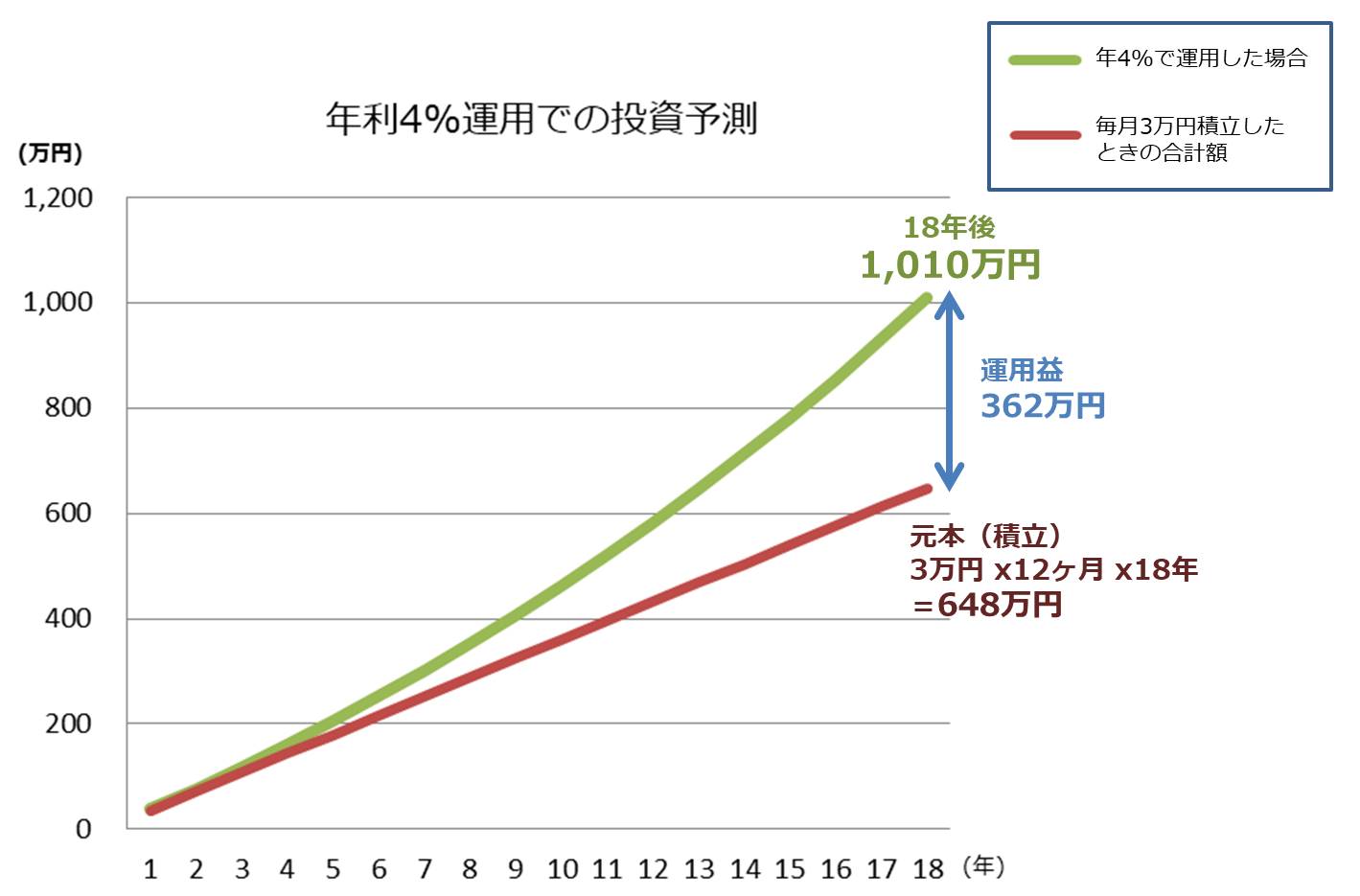

60歳時点(18年後)で、1,000万円まで増やす!

18年後に1,000万円貯めるためには、逆算してみると、月3万円ずつ積立投資して年利4.5%で運用を続ければ到達できることが分かりました。(分配金再投資の前提、税金は未考慮)

投資の目標は明確になったぞ。

さて、具体的にどの商品にどう投資するべきなのかな・・・(悩)

選んだ投資手法は・・・

過去のしくじりを踏まえ、改めて自分の立てた目標を目指して、

自分に合った最適な投資商品・手段をいろいろと検討した結果、

・投資や資産運用に詳しくない投資初心者

・どの投資商品を買えばいいか分からない/悩んでいる・・・

・忙しくてなかなか時間が取れない・・・

といった人でもおまかせで投資を始められる

WealthNavi(ウェルスナビ)という投資運用サービスを使って投資を始めることにしました。

WealthNavi(ウェルスナビ)とは?

WealthNaviはロボアドバイザー(ロボアド)と呼ばれる、全自動投資サービスです。

最初に6つの質問に答えるだけで「リスク許容度1~5」を判定して自分に最適な運用プランを提案してくれて、

発注から積立、リバランス(資産のバランス調整)、「税金」の最適化まですべてを自動で行ってくれるサービスなので、

投資初心者でも簡単にハイレベルな資産運用ができます。

「株式」「債券」「不動産(REIT)」「コモディティ」の全てを含んだポートフォリオを自動で組んで購入・運用してくれるので、

どの投資商品を購入するか迷う必要もありません。

私が WealthNavi を選んだ理由

私がWealthNaviで投資をすることにした理由は、

WealthNaviを使うことにで過去のしくじりを解決できる!と考えたからです。

しくじり①:短期的に利益を出したいという欲があった(短期)

解決策①:

60歳(18年後)をゴールにした「長期」投資を行う

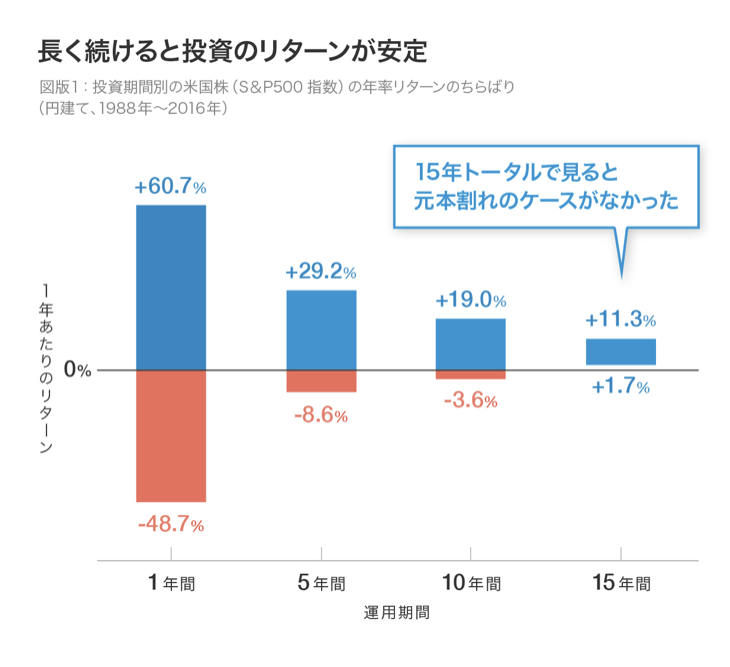

長期投資することで、リターンの安定化が図れることが期待できます。

株式などに投資をすると、短期的にはリターンが大きなプラスやマイナスになることがあるので、

いいタイミングで売り買いして利益を出すことはとてもむずかしいですが、

長期で運用を続けていると短期的な変動が打ち消し合って「1年あたりのリターン」が安定してくるという訳です。

(出展:WealthNavi公式サイト:長期投資のメリットの基礎知識)

年率4.5%というリターン目標は、18年という長期投資であれば過去の実績からして十分実現可能とみています。

また、WealthNaviは株式や債券から得られた「分配金」を自動的に再投資してくれるので、

長期で「複利」の効果を大きく活かせることも大きいです。

しくじり②:タネ銭を一度に投資に突っ込んでしまった(一括)

解決策②:

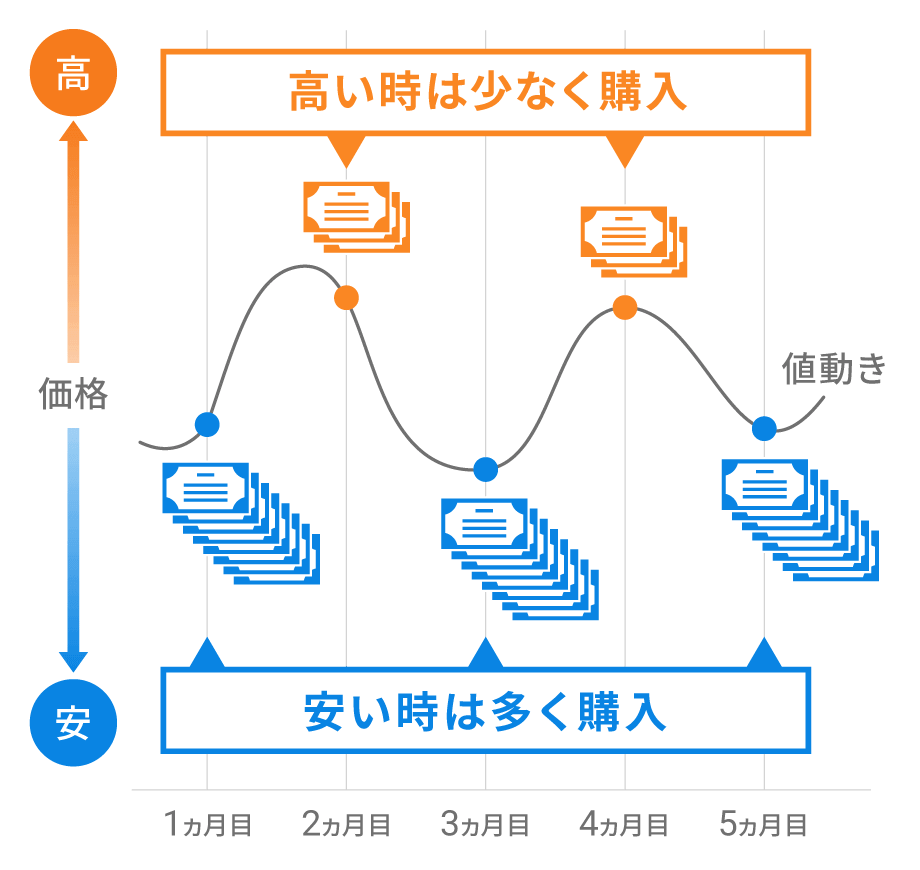

毎月、一定金額を「積立」投資する

WealthNaviでは最初に一度設定しておくことで、毎月「自動積立」して最適な投資をしてくれるので、

投資対象の銘柄が高値のときは少ししか買わず、安値のときには多く買うというように、

相場の動向に左右されず着実に投資額を積み上げることができます。

(出展:WealthNavi公式サイト:積立投資のメリット)

投資する「タイミング」を悩む必要がなく、相場が上がったり下がったりしても一喜一憂することももうありません。

感情的になりやすい自分にとっては、自動積立はとても有効だと思っています。

しくじり③:特定のリスクの高い商品だけに投資していた(集中)

解決策③:

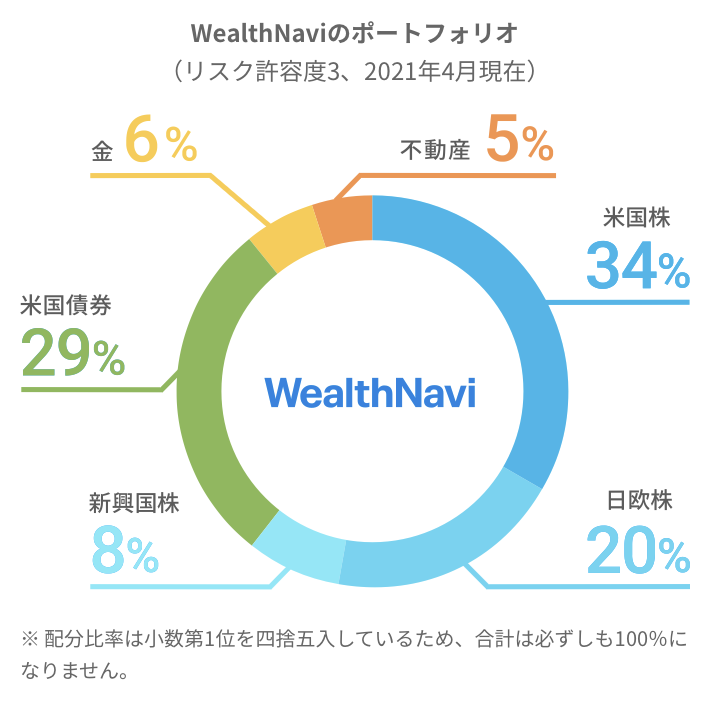

国内外の株式、債券、金、不動産など値動きが異なる資産に「分散」投資する

WealthNaviでは自分のリスク許容度に合わせたポートフォリオを自動で作成してくれて、

世界約50カ国11,000銘柄に自動で分散投資してくれるので、

投資のリスク(価格の振れ幅)を低減させることができるのです。

例えば、WealthNaviで「リスク許容度3」の場合、以下のようなポートフォリオを組んでくれます。

(出展:WealthNavi公式サイト)

他のロボアドと比べて、WealthNaviが良いと思ったポイント

WealthNaviと同じようなロボアドバイザーは他にも幾つかありますが、

WealthNaviが優っていると思うポイントは以下です。

・ロボアドバイザー 預かり資産(5,000億円突破)と運用者数(26万人)で国内No.1の実績 ※2021年時点

・積立NISAでも使えるので、非課税メリットを活用できる

・とにかく簡単。スマホひとつで手間や時間をかけずに完全おまかせ運用

(出展:WealthNavi公式サイト:資産運用を、スマホ1つで)

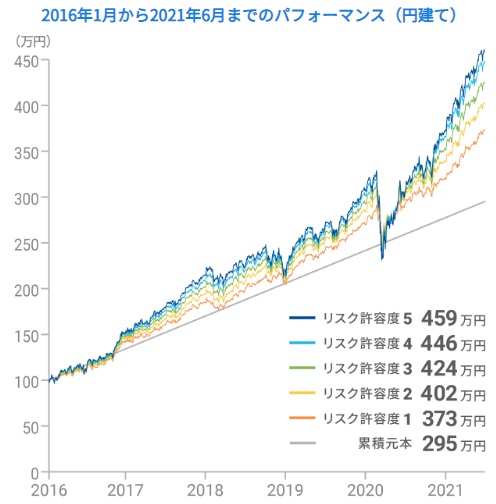

・サービス開始(2016年1月)後から現在まで、優秀な運用実績(リターン 26.3%~55.5%)

最後に

本日の青ちゃん’s Choiceは

『投資初心者サラリーマンが考える老後資金の作り方』でした。

「投資」というものに対してネガティブな印象や、失敗してお金が減ってしまうことに対しての不安がある方も多いと思いますが、

私はそれ以上に、今のサラリーマンとしての給料と貯金だけでは将来のお金に対しての不安が大きかったので、

少しでも早く「投資」を始めることが大事だと思い、WealthNaviで積立投資を始めることにしました。

WealthNaviは最低投資金額10万円、自動積立金額1万円~と比較的少額で始められますし、

手数料は預かり資産の年率1%(税込1.1%)とちょっと高いとは感じていますが、

資産運用の王道と言われる「長期・積立・分散」投資を、投資初心者でもおまかせで実践できるWealthNaviを選んで、

少しでも早く投資を始めることができて良かったと思っています。

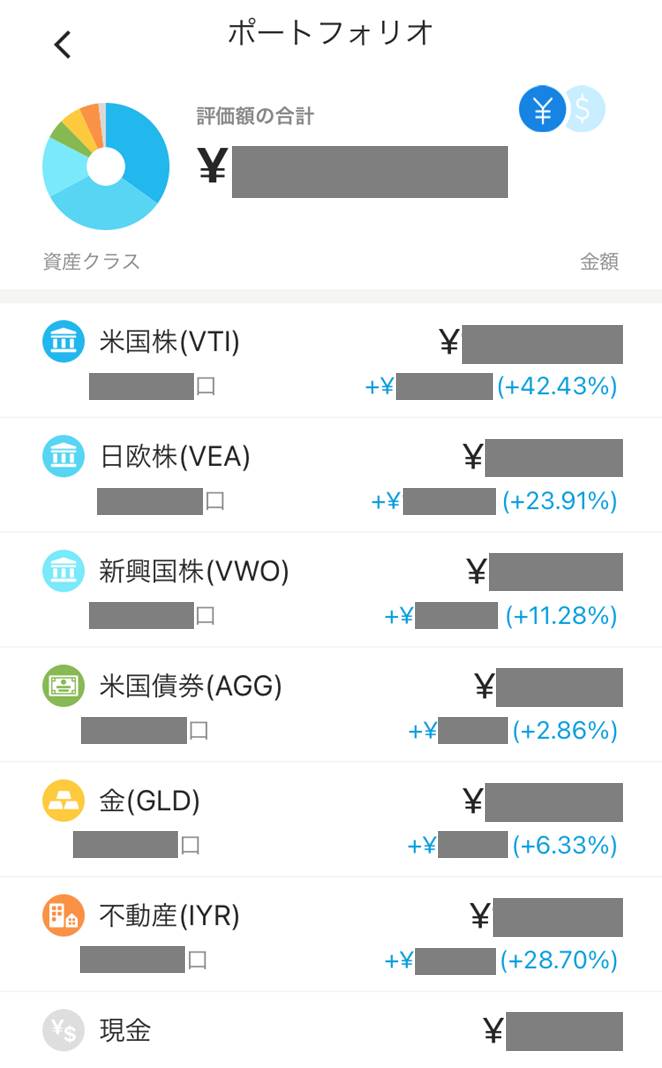

いままで約2年ほどWealthNaviで運用をしていますが、今までのところ目標を大幅に上回る実績が出ています!

私のWealthNaviでの実際の運用実績

とはいえ、将来のことは誰にも分らないですし、この先投資したお金がどうなるか確実なことは言えないですが、

今後も投資について学び続けて、より良い投資を続けていこうと考えています。

以上、青ちゃん’s Choiceでした!ではまた!!